CFC金属研究:双焦市场深度分析及春节后展望

CFC金属研究:双焦市场深度分析及春节后展望

作者 | 中信建投期货研究发展部 张少达、楚新莉

报告完成时间 | 2025年1月18日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要:

双焦市场现实层面依然偏弱,需求端低位徘徊,高供给高库存压力未得到有效缓解,对价格形成持续压制。然而,钢材低库存、年前化债政策利好基建、消费品以旧换新政策刺激制造业需求,以及3月初重要会议前的预期博弈,都为春节后市场带来向上反转的希望。终端需求改善有望引领产业链出现一波正向循环。但关税政策仍是不确定因素,而供给端缺乏有效收缩,高供应问题可能在重要会议后再次成为价格下行风险。

策略:

节前双焦市场震荡运行,焦煤05合约运行区间预计为1100-1250元/吨,焦炭05合约运行区间预计为1750-1900元/吨。

风险提示:宏观情绪大幅好转不及预期;加征关税进度超预期

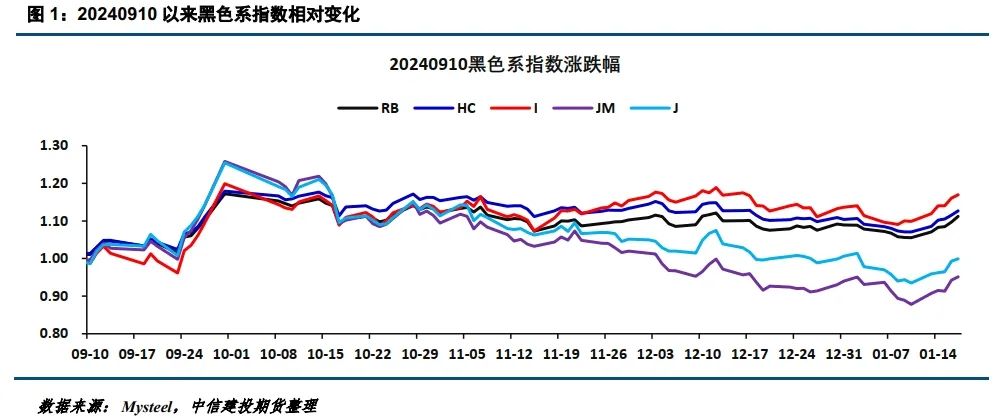

一、 黑色系普涨行情延续性分析

本轮黑色系上涨已持续一周,短期上涨动能或将延续,但品种分化或进一步加剧。上涨起始于1月10日国内财政政策的积极表态,直至3月初重要会议前,市场对宏观政策消息的关注度将保持高位,乐观预期博弈仍将持续。海外因素,例如关税落地情况和1月底美联储利率决议,将对市场产生重要影响。若国内政策顺利落地,春节后终端需求有望恢复正常,甚至优于2024年水平。钢厂或将顺利增产,黑色产业链有望进入阶段性正向循环,黑色系价格有望延续上涨。然而,产业链各环节基本面分化严重:钢材低产量、低需求、低库存;铁矿石供给季节性下降、低需求、高库存;焦煤供给高位、低需求、高库存;焦炭供给韧性强、低需求、中等库存。因此,铁元素品种或将继续强于碳元素品种。需要关注春节后市场抛压以及上一周期现正套的积极入场情况,这些因素都将影响价格走势。

二、 需求:近端低迷,远端向好

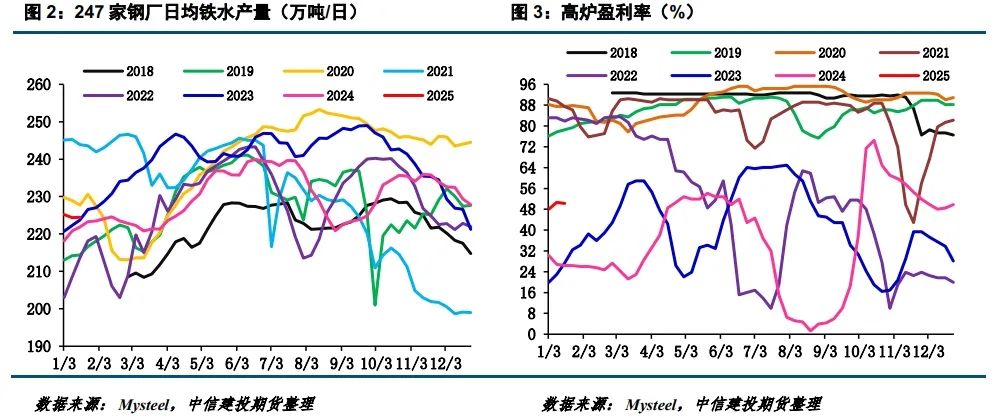

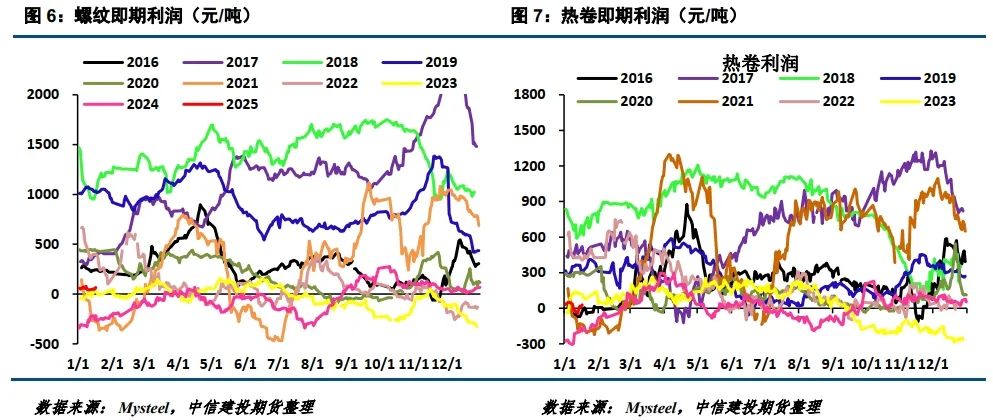

日均铁水产量224.48万吨,环比小增,钢厂生产强度和开工率基本持平,节前双焦消耗需求难以显著提升。尽管部分钢厂盈利,但吨钢利润不高,螺纹和热卷吨钢利润不足50元。本轮价格上涨较为突然,贸易商冬储行为未见明显改善,价格上涨后已偏离贸易商冬储意愿价,预计冬储规模将相对平淡。

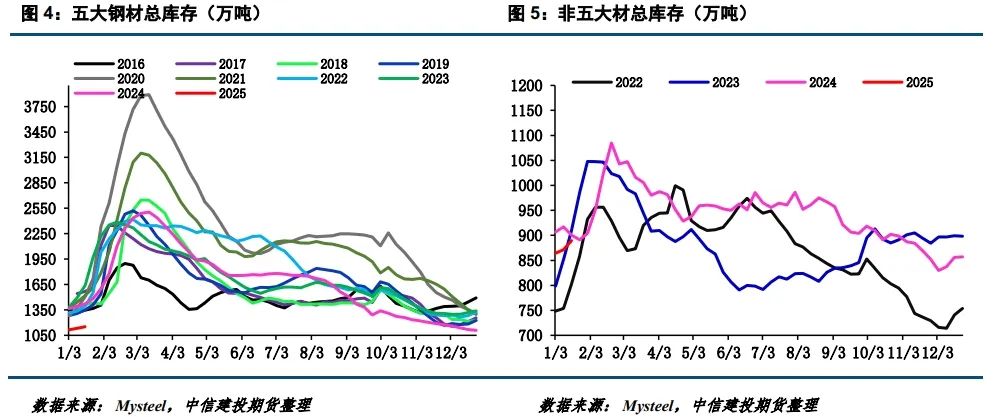

中期来看,春节后终端需求启动情况将决定双焦需求能否改善。五大钢材库存小幅增加,但仍低于去年同期水平;表外钢材库存增幅与去年同期大致相当。根据当前生产强度和库存水平估算,春节后库存峰值可能低于2024年。结合化债政策和制造业需求情况,春节后需求有望顺利推进,利于钢厂复产,从而改善双焦消耗需求。但关税政策是重要不确定因素,关税落地可能影响钢材出口和制造业出口,进而对钢厂复产造成压力,需要密切关注。

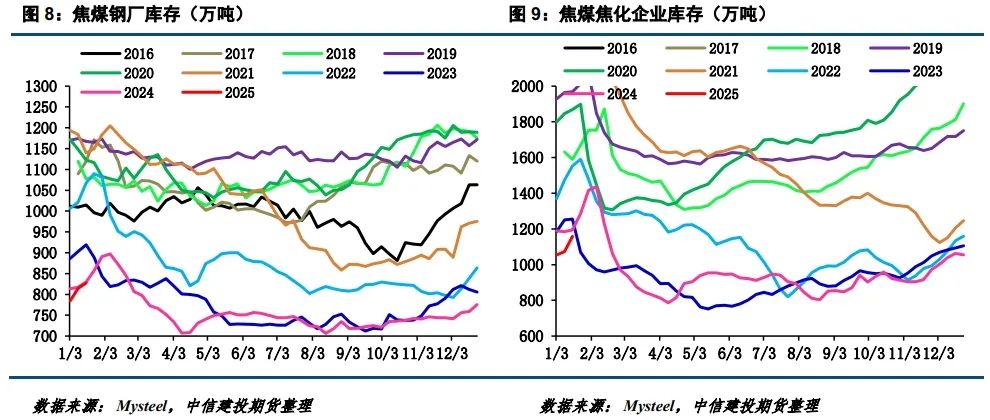

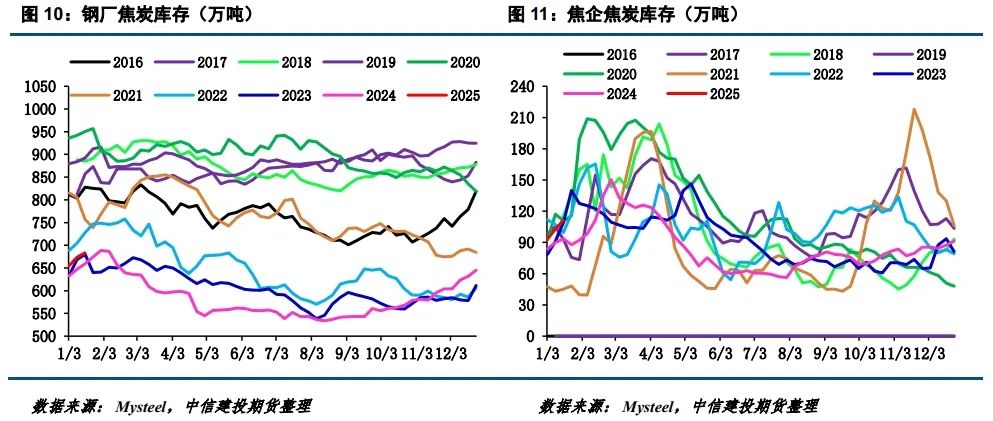

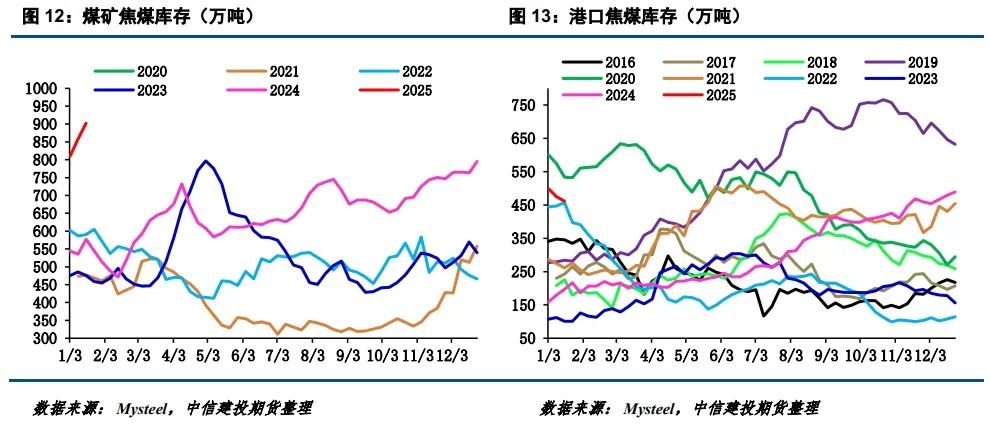

三、 库存:持续累积

钢厂焦煤库存、钢厂焦炭库存均环比增加,与去年同期相比,焦炭库存高于去年,焦煤库存与去年基本持平;独立焦企焦煤库存环比大幅增加,但低于去年同期。下游冬储接近尾声,补库意愿不强。煤矿焦煤库存(原煤+精煤)创近五年新高;港口焦煤库存也处于高位;焦企焦炭库存环比增加,高于去年同期。上游库存普遍偏高,春节后若上游高库存状态持续,需求好转可能仅是阶段性缓解供给压力,双焦基本面持续改善有赖于供给端减产。

四、 上游原料供给:收缩不足

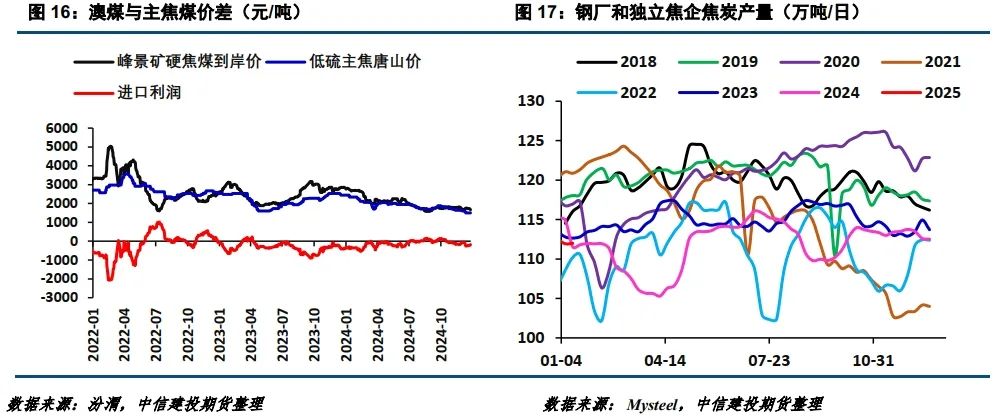

焦煤原矿日产量与上周基本持平,煤矿陆续放假,但放假时间并未明显延长,焦煤产量季节性下降后将恢复正常。季节性减产对上游库存压力的缓解有限。蒙煤进口方面,甘其毛都通关量在元旦前后出现波动,但整体压力只是阶段性缓解。海运煤进口利润持续低位运行,供给端整体收缩不足,春节期间库存压力或略有缓解,但节后压力可能进一步加大,这是未来价格下跌的风险。

五、 结论

双焦市场现实依然偏弱,需求端低位徘徊,高供给高库存压力依然存在。钢材低库存环境有利于春节后价格反弹,年前的化债政策及消费品以旧换新政策也有利于需求维持,加上3月初重要会议前的预期博弈,春节后终端需求改善可能带动产业链正向循环。关税政策是不确定性因素。但供给端收缩不足,高供应问题可能在重要会议后再次成为价格下行风险。节前双焦市场维持震荡,焦煤05合约运行区间预计为1100-1250元/吨,焦炭05合约运行区间预计为1750-1900元/吨。

建投黑色团队

分析师:张少达 期货交易咨询从业信息:Z0017566

分析师:楚新莉 期货交易咨询从业信息:Z0018419

还没有评论,来说两句吧...